O cenário macroeconômico doméstico e internacional foi marcado por incertezas durante o ano de 2016. O Brasil viveu o segundo ano consecutivo de recessão econômica, com reflexos na arrecadação tributária do governo federal e intensificação de crises fiscais em alguns entes da federação. No resto do mundo, o ano foi caracterizado pela continuidade do desbalanceamento da recuperação econômica, especialmente entre os países desenvolvidos.

Nesse contexto, o ambiente de negócios no Brasil apresentou queda do nível de confiança dos empresários, investidores e consumidores. Isso resultou em postergações de novos projetos de investimentos e, consequentemente, em intensificação do processo de destruição de vagas de emprego.

O ano de 2016 foi marcado por eventos que foram antecipados como fontes de turbulências no curto prazo. Entretanto, verificou-se que tais eventos não tiveram os impactos negativos inicialmente esperados, trazendo apenas alguma volatilidade momentânea aos mercados internacionais. Mesmo assim, eles permanecem como fatores relevantes de incertezas no médio prazo, pois indicam reversões de tendências políticas e econômicas nas maiores economias mundiais.

Dentre os eventos políticos, destacam-se a saída do Reino Unido da União Europeia, as divergências sobre a crise imigratória na Europa e a vitória de Donald Trump nas eleições presidenciais dos Estados Unidos.

Por sua vez, como eventos econômicos, destacam-se os ciclos divergentes de políticas monetárias e, consequentemente, de atividade econômica. Enquanto os Estados Unidos viveram a expectativa da retomada gradual de políticas monetárias restritivas (juros em níveis maiores), a Europa e o Japão ampliavam suas políticas de estímulo monetário (juros em níveis baixos), visando mitigar os riscos de deflação e de baixo crescimento econômico.

Nesse contexto de curto prazo, verificou-se certa recuperação nos preços das commodities, destaque para o petróleo, que começou o ano negociado a 28 dólares. Após muita especulação, os produtores anunciaram cortes de produção e o barril do petróleo fechou o ano negociado acima dos 50 dólares. Esse movimento e os efeitos climáticos em regiões produtoras de commodities agrícolas influenciaram os preços de outras commodities e beneficiaram a pauta exportadora brasileira.

Portanto, com relação às expectativas, o ano de 2016 foi mais benigno. Contudo, as incertezas político-econômicas verificadas em 2016 permanecem no médio prazo, não obstante, o otimismo moderado que caracteriza o início de 2017.

Em 2016, o Brasil registrou o segundo ano consecutivo com forte retração do PIB, com reflexos diretos nas contas públicas devido à queda das arrecadações tributárias nos âmbitos federal, estadual, distrital e municipal. Nesse contexto, verificou-se o início de uma nova fase de negociações de pacotes de auxílio financeiro pela União.

A inflação, por sua vez, finalizou o ano em uma trajetória de queda. O Banco Central do Brasil, após alterações na condução da política monetária e na forma de comunicação com os agentes econômicos, ancorou as expectativas quanto à inflação dos próximos anos, em especial a de 2017.

A convergência da inflação, iniciada ao final de 2016, permitiu o início do ciclo de cortes em outubro, quando baixou a taxa referencial Selic em 0,25% para 14% a.a.. Na última reunião do ano, houve mais um corte de 0,25% e a taxa fechou 2016 em 13,75% a.a.

Essa trajetória de queda dos juros se mostra sustentável no médio e longo prazos devido, principalmente, às reformas fiscais e previdenciárias.

Houve, ainda em 2016, aprovação da Emenda Constitucional que estabelece um teto para os gastos públicos, que passam a ser vinculados à inflação do ano anterior por um prazo de 20 anos, sujeito à revisão após os primeiros 10 anos. Essa medida evita crescimentos reais dos gastos públicos e reduz a probabilidade de ocorrência de um aumento explosivo da dívida bruta federal brasileira.

Já a Reforma da Previdência (PEC nº 287, de 2016) é caracterizada por uma proposta enviada ao Congresso Nacional que aumenta a idade mínima para a aposentadoria e o tempo mínimo de contribuição.

No mercado financeiro doméstico, o ano foi marcado por forte valorização tanto da renda variável, com alta de quase 40% do Ibovespa, quanto dos ativos de renda fixa, que se beneficiaram da queda das taxas de juros no período.

De maneira geral, 2016 pode ser considerado um ano de ajuste estrutural da economia brasileira, com queda nas expectativas de inflação e nas taxas de juros, redução abrupta do déficit em transações correntes e propostas de reformas estruturantes. Entretanto, o crescimento econômico, por sua vez, continua abaixo das expectativas e tudo indica que 2017 deve ser o ano do início de uma retomada lenta e gradual da atividade econômica.

Embora a Funpresp esteja em seus primeiros anos de existência, apresenta taxa de crescimento bastante acelerada, tendo alcançado mais de 36 mil participantes em 2016. Diante desse ritmo e da diversidade de participantes dos planos, a Fundação, por meio do Subcomitê Técnico de Perfis de Investimentos e de pesquisas realizadas pela área de relacionamento com o participante, já detectou a demanda por produtos inovadores, tal como o “Perfil de Investimentos”.

Nesse contexto, o subcomitê realizou estudos e propôs critérios e parâmetros para a formulação de um produto que tenha como objetivo auxiliar os participantes a identificar o seu nível de aversão ao risco conforme os seus objetivos de vida e a sua situação financeira no momento da escolha.

Com esse produto, a Funpresp converge de forma dinâmica e tempestiva as características dos planos de benefícios que administra às expectativas dos participantes. Além disso, o participante terá maior liberdade de escolha, gerando engajamento e cobrança junto ao plano previdenciário e alinhamento das expectativas de retorno em horizontes temporais adequados ao prazo de aposentadoria.

Em dezembro, foi realizada a licitação para a contratação de um fundo de investimento referenciado não exclusivo para a gestão da liquidez dos planos administrados pela Funpresp, inclusive do Plano de Gestão Administrativa – PGA.

Diferentemente dos fundos de investimentos multimercados exclusivos, esse fundo referenciado apresenta maior aderência ao PGA e às necessidades de liquidez de curto prazo dos planos de benefícios ExecPrev e LegisPrev.

Destaca-se que esse novo instrumento financeiro, que irá compor a gestão terceirizada em 2017, é importante para a gestão dos recursos necessários para o pagamento dos compromissos ou das obrigações de curto prazo dos referidos planos, sendo que a maior parcela será de natureza administrativa.

Isso ocorre pois a Funpresp está em formação e estruturação e, para tanto, necessita de elevados recursos no curto prazo.

Com foco na gestão própria, em 2016, foi estabelecido o Plano Temporal para implantação da mesa de operações de renda fixa. O investimento contempla estrutura física e tecnológica, como sala monitorada, equipamentos de TI e plataformas de informação e negociação eletrônica.

O investimento permitirá realização das operações de compra e venda de ativos com maior dinâmica, controle e segurança. O foco é o aperfeiçoamento da gestão interna, que vem se adaptando rapidamente ao crescimento dos planos administrados pela Funpresp, e a possibilidade de maior diversificação do portfólio financeiro dos planos previdenciários.

A Funpresp realizou pregão para contratação de prestador de serviço técnico especializado de custódia e controladoria ao final de 2015. O Santander Securities Services DTVM S.A. foi vencedor da concorrência pública e, desde fevereiro de 2016, realiza a precificação, o processamento e a controladoria das carteiras de investimentos.

A implantação resultou em melhorias nos serviços prestados, em especial no quesito qualidade e segurança das informações, além de permitir ganhos de experiências para a Funpresp no que tange ao seu papel de administradora de planos.

Em 2016, encerrou-se o prazo para adequação do regulamento dos fundos de investimento regidos pela Instrução CVM nº 555, de 17 de dezembro de 2014. A Funpresp, em atendimento ao chamamento normativo, debateu com os administradores de seus cinco fundos exclusivos as alterações necessárias nos respectivos regulamentos, finalizando o processo de adequação em junho.

No início de 2016, realizou-se ajuste no referencial de rentabilidade dos fundos exclusivos, também conhecido como benchmark 1. Em estudo interno, desenvolveu-se análise visando minimizar a volatilidade do referencial, no entanto, sem alterar a vocação de longo prazo da composição dos índices escolhidos.

O benchmark adotado entrou em vigor em abril. Os gestores dos fundos exclusivos têm como mandato superar o desempenho deste referencial.

1 O referencial de rentabilidade dos Fundos Exclusivos - benchmark é composto por: {30%*(IRF-M1)+24%*(IMA-B5)+36%*(IMA-B5+)+10%*(IBr-X)}+1% a.a., onde:

• IMA-B5: índice que resulta da variação de uma carteira teórica com os títulos públicos federais em mercado e indexados ao Índice de Preço ao Consumidor Amplo – IPCA, cujo prazo de vencimento seja inferior a 5 anos.

• IMA-B5+: índice que resulta da variação de uma carteira teórica com os títulos públicos federais em mercado e indexados ao Índice de Preço ao Consumidor Amplo – IPCA, cujo prazo de vencimento seja igual ou superior a 5 anos.

• IRF-M1: índice que resulta da variação de uma carteira teórica que engloba os títulos públicos federais pré-fixados em mercado, cujo prazo de vencimento seja inferior a 1 ano.

• IBrX-100:índice de preços que mede o retorno de uma carteira teórica composta por 100 ações selecionadas entre as mais negociadas na BM&FBOVESPA.

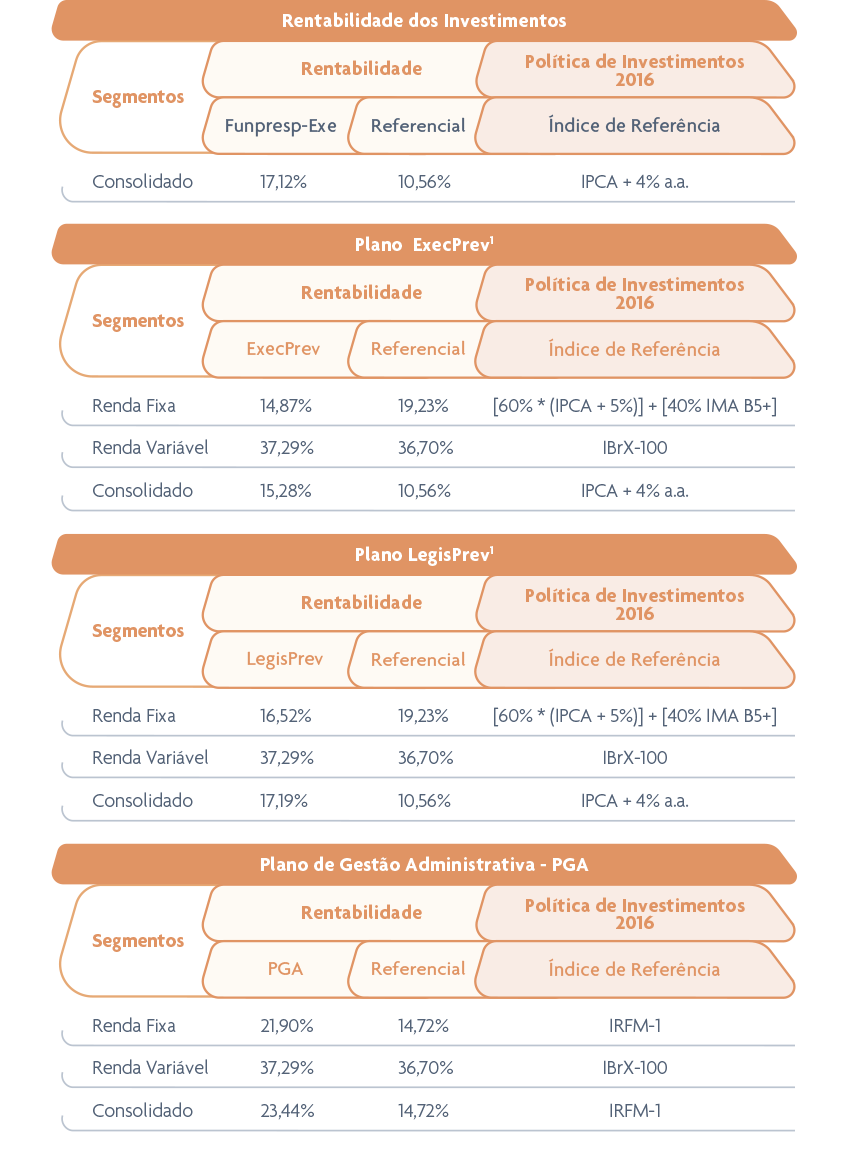

A rentabilidade da Carteira de Investimentos do plano ExecPrev avançou 15,28% e do plano LegisPrev, 17,19%. Esse desempenho superou o referencial de rentabilidade dos planos, IPCA+4% a.a., que acumulou 10,56% no mesmo período.

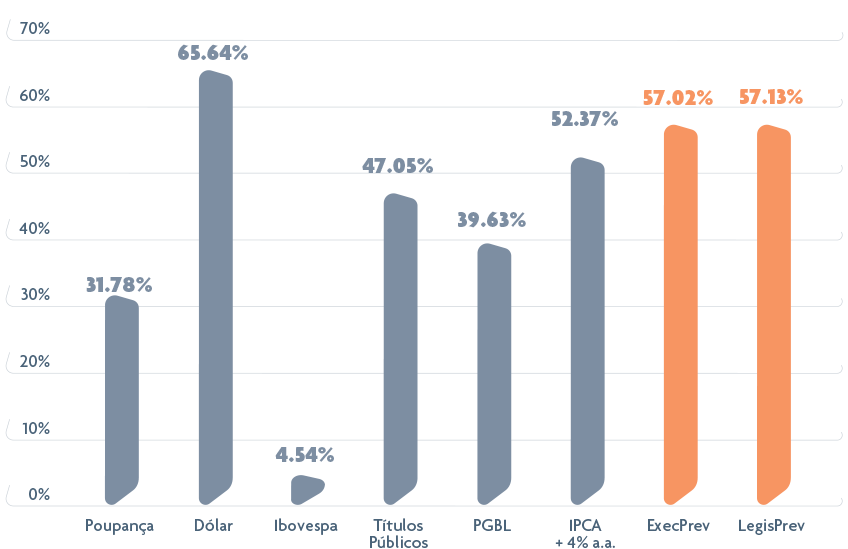

Desde o início dos planos de benefícios, a rentabilidade foi de 57,02% para o ExecPrev e de 57,13% para o LegisPrev. Ambos superam seu referencial, que acumulou 52,37% no mesmo período. Os Gráficos 04 e 05 apresentam a rentabilidade dos planos em comparativos com indicadores de mercado.

A despeito das incertezas, o ano de 2016 encerrou com a recuperação do mercado financeiro interno. Esse cenário, propício ao surgimento de boas oportunidades, refletiu-se, principalmente, no desempenho da gestão terceirizada.

Os gestores externos, por meio de seus mandatos, contam com a agilidade necessária para posicionar as carteiras dos fundos exclusivos conforme as respectivas estratégias, sempre buscando capturar boas oportunidades de investimentos.

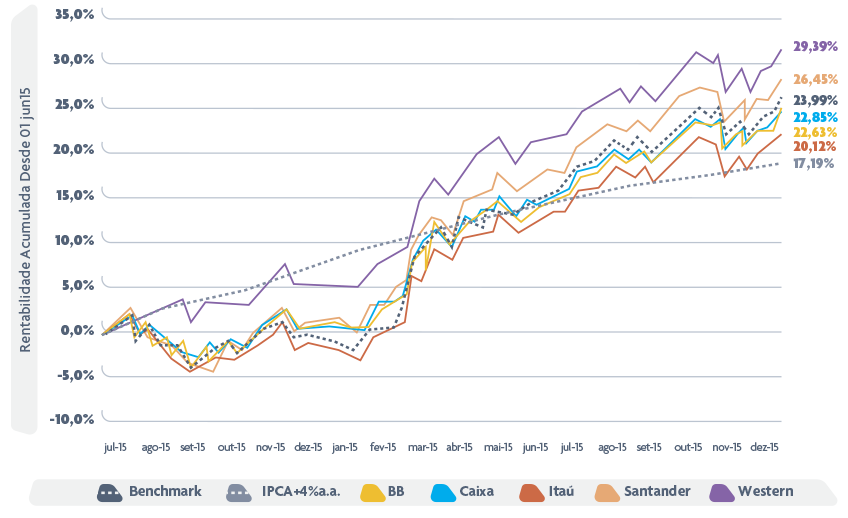

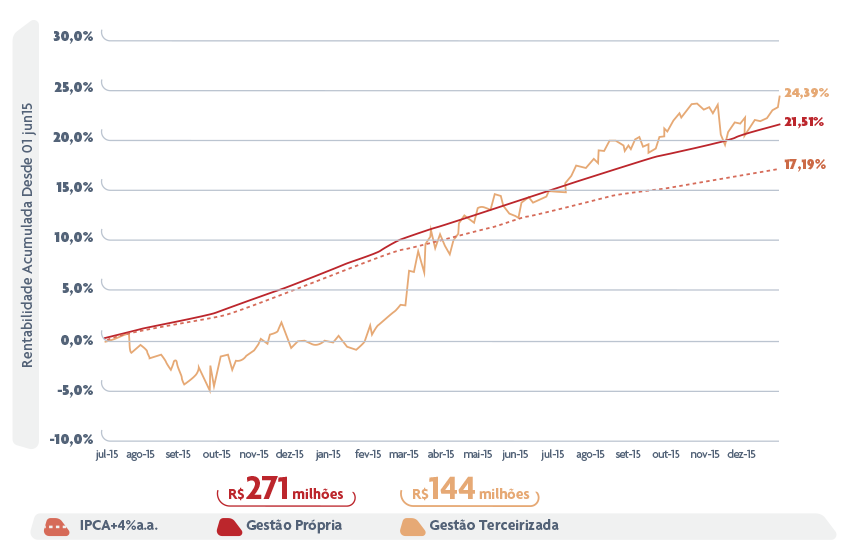

O desempenho dos fundos, desde julho de 2015, é visto no Gráfico 06. A alocação dos fundos exclusivos, no encerramento do ano, está demonstrada no Gráfico 07.

Como se observa no período iniciado em julho de 2015, os fundos exclusivos vem se diferenciando em termos de desempenho e o gestor com melhor resultado acumulou rentabilidade de 29,39%.

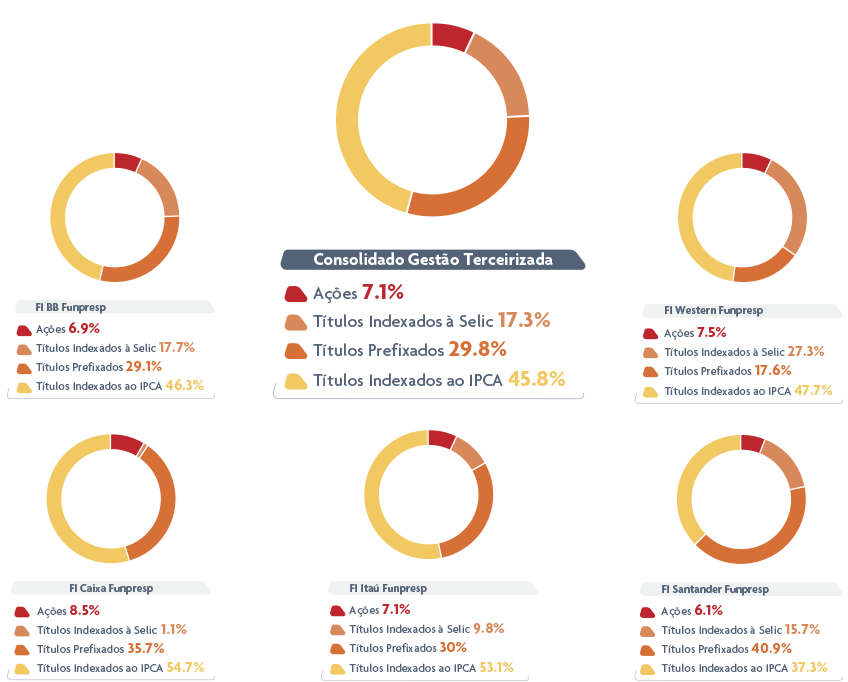

A composição da carteira dos fundos exclusivos é apresentada no Gráfico 07. Os gestores, aderentes ao benchmark, diversificam as alocações entre títulos de renda fixa e de renda variável. O ativo financeiro de maior peso são os indexados à inflação, classe que vem contribuindo com a maior parcela do desempenho dos fundos.

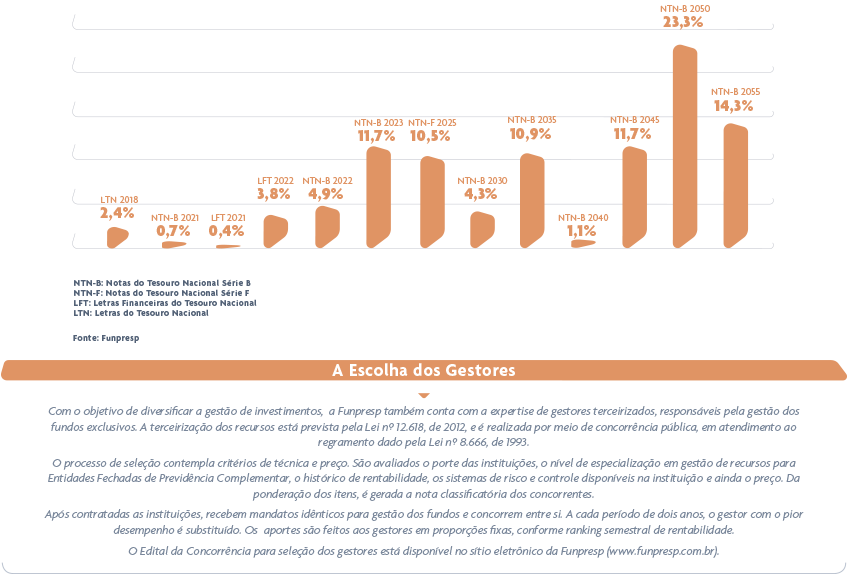

Em 2016, a Carteira de Investimentos sob gestão própria dos planos administrados pela Funpresp apresentou alocações em títulos públicos federais, sendo as Notas do Tesouro Nacional Série B – NTN-B o ativo com maior participação, com 83% no encerramento do ano.

A concentração nessa série de título público é pertinente ao objetivo dos planos de benefícios, uma vez que se trata de título indexado ao IPCA. Outra característica importante é o fato de ser este o título com maior prazo de vencimento (2055) negociado no mercado doméstico, permitindo que sejam realizadas alocações com foco na geração de fluxos de caixa em horizontes de longo prazo, em linha com as obrigações atuariais dos planos previdenciários (ExecPrev e LegisPrev).

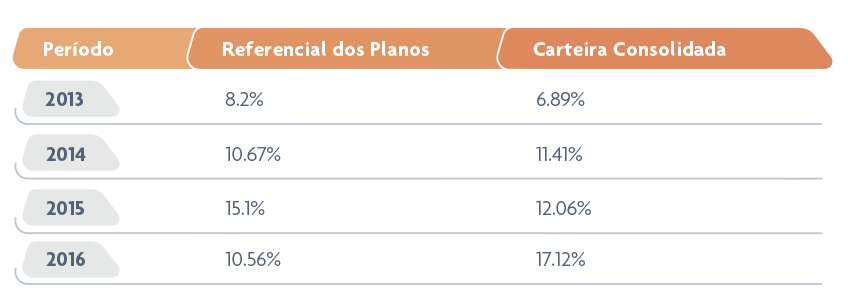

Destaca-se também o papel estabilizador da gestão própria. Os títulos públicos categorizados contabilmente como “mantidos até o vencimento”2 desempenham o importante papel de absorção de eventuais turbulências no mercado financeiro, uma vez que não apresentam flutuações de preço. Mesmo com o perfil mais conservador e de baixa volatilidade (Gráfico 06), a carteira própria agrega parcela importante do rendimento dos planos. Em 2016, a carteira sob gestão própria acumulou rentabilidade de 13,51%, também superando o índice de referência dos planos de benefícios administrados pela Funpresp. Cabe destacar que desde o início das operações sob gestão própria, julho de 2015, a rentabilidade por ela auferida foi de 21,51%. A rentabilidade dos investimentos por tipo de gestão, desde 2013, é apresentada na Tabela 02, a seguir.

O significativo desempenho da carteira própria com baixa flutuação demonstrou a importância desses ativos num ambiente de mercado com bastante incerteza, segundo expectativa para o ano de 2017.

Na sequência, o Gráfico 08 detalha a composição da Carteira de Investimentos sob gestão própria e o Gráfico 09 apresenta o desempenho por tipo de gestão.

O aporte aos gestores terceirizados considera o desempenho apresentado pelos fundos. Semestralmente é elaborado um ranking , com base no histórico de rentabilidade das cotas. O resultado vincula os percentuais a serem aportados a cada um dos cinco fundos.

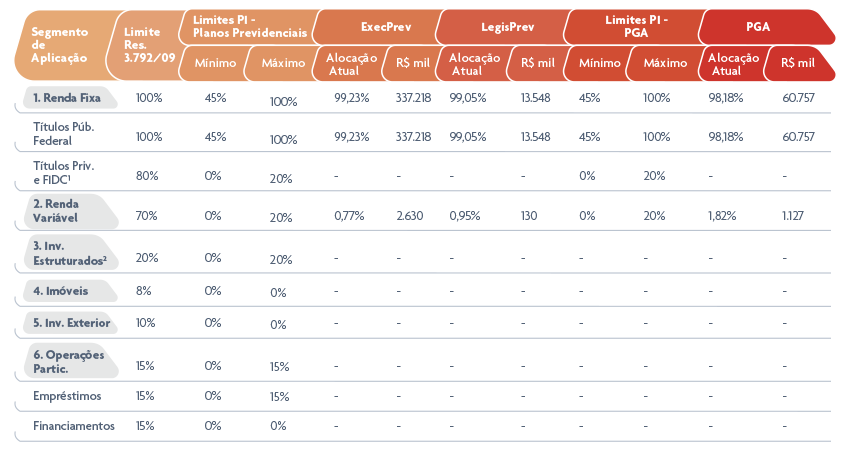

Conforme preconizam a Resolução CMN nº 3.792/2009 e as políticas de investimentos dos planos de benefícios administrados pela Funpresp (disponíveis no site www.funpresp.com.br), não houve desenquadramento na alocação dos recursos no exercício de 2016. A Tabela 03 demonstra a alocação corrente dos planos, na posição do dia 31/12/2016:

O demonstrativo de enquadramento dos planos ExecPrev considera a abertura das carteiras dos fundos exclusivos e os ativos em carteira própria. Os investimentos consolidados são segregados conforme definições de segmentos da resolução CMN nº3.792/2009. A segregação é virtual, com base na participação do plano em cada segmento.

Na posição de encerramento do ano, 99,23% do patrimônio de investimentos do ExecPrev estava alocado em ativos de renda fixa e 0,77% em renda variável.

Em atendimento às políticas de investimentos dos planos, a Funpresp monitora os níveis de exposição dos investimentos ao risco de mercado. O acompanhamento é realizado por segmento de aplicação e por tipo de gestão, isto é, gestão terceirizada e gestão própria, além das carteiras consolidadas dos fundos de investimento multimercado exclusivos, bem como da carteira consolidada de investimentos da Funpresp.

O atual acompanhamento baseia-se na mensuração da perda financeira máxima esperada, por meio de métodos matemáticos. Essa mensuração é feita através do cálculo do Value at Risk - VaR3, que mede, sob condições normais de mercado, a perda financeira máxima esperada em uma carteira de investimentos para o nível de confiança estatística e horizonte de tempo escolhidos.

Para fins de comparação, os valores são apresentados em relação ao valor dos ativos da carteira em análise, isto é, a perda percentual em relação ao valor de mercado dos ativos. Os limites utilizados pela Funpresp são de 2% para a renda fixa e para carteiras consolidadas, e de 3% para a renda variável.

No decorrer do exercício de 2016, a despeito da elevada volatilidade observada no mercado, principalmente no primeiro semestre, o acompanhamento manteve-se abaixo dos limites estabelecidos pelas Políticas de Investimento para todas as carteiras monitoradas.

Como tendência do mercado, houve redução moderada no patamar de utilização da banda de risco. Esse efeito deveu-se em parte à alteração do referencial de rentabilidade da gestão terceirizada, realizada em abril/2016. O novo referencial4 adotado possui duration5 mais curta e menor exposição à renda variável e, consequentemente, menor volatilidade.

Na carteira sob gestão própria da Funpresp, as alocações Letras Financeiras do Tesouro – LFT e Letras do Tesouro Nacional – LTN representam os únicos ativos categorizados contabilmente como “títulos para negociação”6, que consequentemente estão expostos às variações das taxas de juros.

Ressalta-se, no entanto, que são ativos de baixíssimo risco de mercado, em virtude do elevado nível de liquidez, prazo reduzido e indexação à taxa SELIC, no caso da LFT, justificando o baixo patamar do VaR, além da contribuição negativa à consolidação da carteira, em virtude do efeito da diversificação.

O comportamento de todas as carteiras monitoradas é apresentado no Gráfico 10.

O gerenciamento de risco de crédito privado visa identificar a relativa capacidade de pagamento do emissor dos títulos de crédito. A Funpresp realiza a avaliação e o acompanhamento do risco de crédito com base em análise, própria e de terceiros, tendo como subsídio mínimo, mas não se limitando a tais avaliações, ratings7 estabelecidos por agências classificadoras de risco de crédito em funcionamento no País, sempre respeitando os limites e as restrições legais.

Ainda que em 2016 não tenha ocorrido alocação em ativos de crédito privado, os títulos privados que eventualmente componham qualquer das carteiras de investimento deverão ter seus respectivos riscos de crédito monitorados pelo Comitê de Investimentos e Riscos da Funpresp.

A gestão dos investimentos contempla a manutenção de parcela dos ativos em instrumentos com alto grau de liquidez, permitindo que a Fundação possa fazer frente à necessidade de liquidez planejada e também a eventuais eventos não planejados. Gerenciar a liquidez dos investimentos é atividade básica dos administradores de planos de benefícios. Nesse sentido, por meio de metodologia própria, a Fundação monitora o nível de liquidez da Carteira de Investimentos, mensalmente, de forma a certificar-se que estará apta a cumprir todas as obrigações dos planos administrados. A situação de liquidez dos planos está demonstrada da Tabela 05.

A Funpresp monitora o risco operacional conforme estabelece a Resolução CGPC nº 13, de 2004, por meio da adoção de princípios, regras e práticas de governança, gestão e controles internos adequados ao seu porte, complexidade e riscos inerentes aos planos de benefícios.

A gestão baseada em riscos se consolida à medida que a Entidade conhece seus processos e os analisa de maneira integrada, buscando conhecer os efeitos da exposição a um determinado risco em todas as atividades que permeiam a administração dos planos de benefícios. Nesse sentido, o Comitê de Investimentos e Riscos da Fundação desempenha papel relevante, reunindo-se mensalmente para avaliar não apenas o ambiente econômico e o desempenho dos investimentos, mas também os riscos envolvidos no processo de alocação dos recursos financeiros de maneira ampla, isto é, são debatidos temas que vão desde impactos de alterações no ambiente normativo da previdência complementar e do mercado financeiro, até o desenho dos processos de investimentos e desinvestimentos dos recursos dos planos previdenciários.

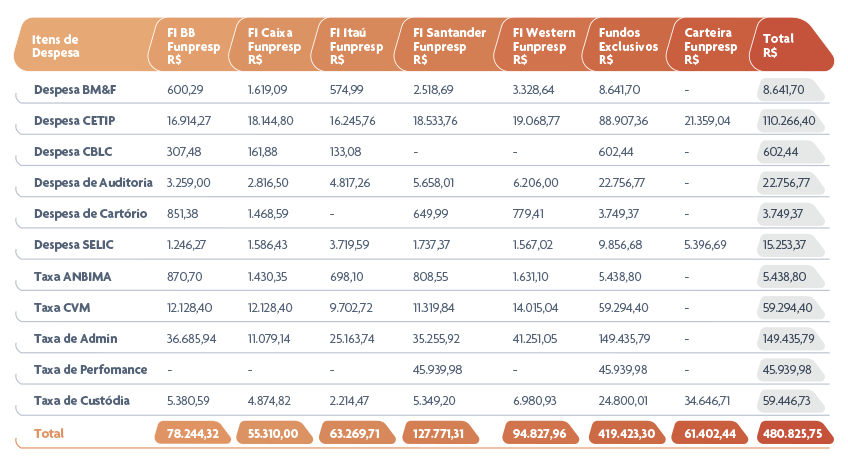

A estrutura de investimentos vigente, sob a ótica de veículos de investimentos, conta com cinco fundos exclusivos multimercado e uma carteira sob gestão própria. Os custos administrativos incorridos para operacionalização dessa estrutura correspondem às despesas geradas para atendimento ao arcabouço normativo e legal vigente e à remuneração dos prestadores de serviços técnicos especializados, administradores dos fundos exclusivos, câmaras de liquidação e custódia e auditores independentes. Os valores para o ano de 2016 estão demonstrados na Tabela 06 e já são cobertos pela taxa de carregamento paga pelos participantes e pelas taxas de administração dos gestores externos.